Costos Laborales

El coste laboral es el coste que incurre el empleador por emplear recursos humanos. El coste laboral incluye tanto el salario, como el pago a la seguridad social y seguros privados, en beneficio de los empleados y ocasionalmente el coste de eventuales indemnizaciones o compensación, el coste de la formación de personal, transporte y dietas del personal.

Son aquellos egresos del empleador relativo al inicio, mantenimiento y terminación de la relación de trabajo, vinculado entre si por efecto de las disposiciones legales y/o convencionales, independientes de los gastos administrativos.

Estan comprendidos desde el propio salario hasta los costos derivados de beneficios adicionales, legales o contractuales, distribuciones y cualquier otro gasto que se relacione con la contratación e incluso con el despido de los trabajadores.

Clases de Costos laborales

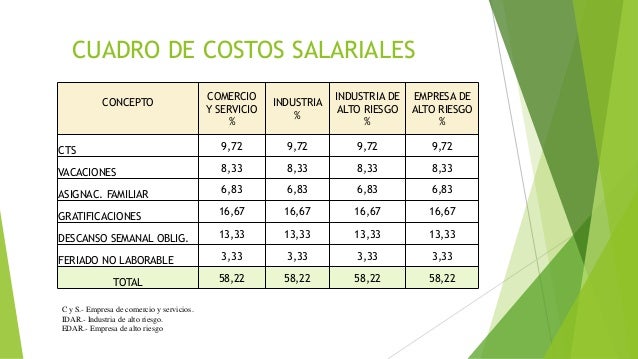

Los salarios o los directos: Se integran por el salario y todos los beneficios sociales y derechos que se calculan en base a aquel y son abonados al propio trabajador.

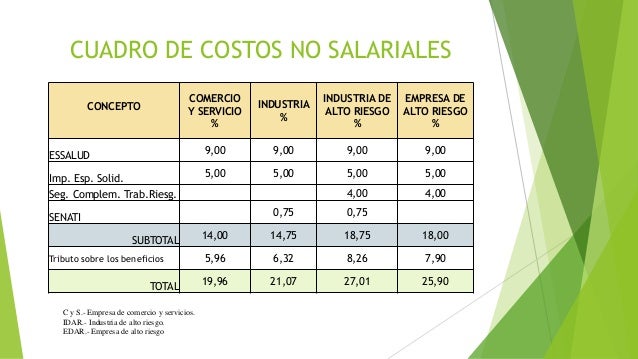

Los no salariales o indirectos: Se calculan tomando a las remuneraciones como referencia: pero, en cambio, se trasladan a un tercero, publico o privado, en forma de contribuciones o impuestos.

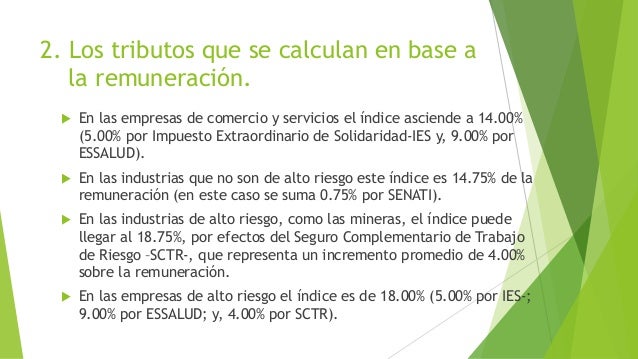

¿A cuantos ascienden los costos laborales?

Una empresa cuando contrata a un trabajador mide sus costos considerando, indispensablemente tres indices:

- La remuneración

- Los tributos que se calculan en base a esta remuneración.

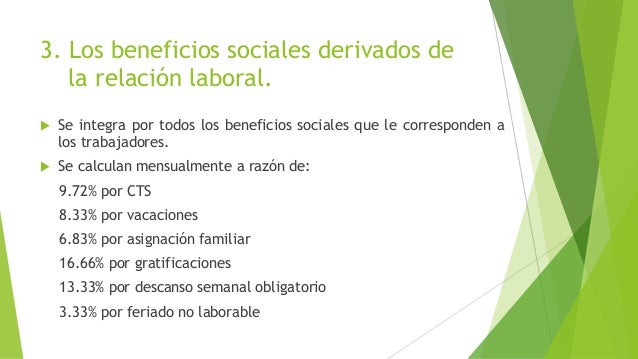

- Los beneficios sociales derivados de la relación laboral.

La remuneración: Esta compuesto por el integro de lo que el trabajador recibe por sus servicios, en dinero o en especie, cualquiera que fuera la forma o denominación que se le de siempre que sea de su libre disposición.

Por ejemplo: “Si acepta este empleo , tendrá una remuneración de tres mil pesos mensuales”, “Me gusta el trabajo, pero no estoy conforme con la remuneración ofrecida”, “La empresa está teniendo algunos problemas para cumplir con las remuneraciones de sus empleados”.

Lo habitual es que la remuneración adquiera la forma de un sueldo o salario mensual. Esto quiere decir que, al final de cada mes, el trabajador recibe una remuneración fija por las tareas realizadas. Más allá de lo estable que pueda resultar la remuneración, la suma percibida por el individuo puede variar cada mes al incluir variables como el premio por presentismo o lascomisiones por venta .

COMPOSICIÓN

Los costes que componen el coste laboral se puede dividir en

seis grupos;

El Coste Salarial directo (salario base, complementos

salariales, pagos por horas extraordinarias, pagos extraordinarios y pagos

atrasados). Antes de impuestos y cotizaciones.

Las Cotizaciones obligatorias a la Seguridad Social, por

parte del empleador.

Las Cotizaciones voluntarias a seguros y sistemas de

previson, de acuerdo con los convenios colectivos. Incluye los planes y fondos

de pensiones, los seguros de enfermedad, maternidad, accidente, otros planes de

seguros y otras aportaciones.

Las Prestaciones sociales directas, que son del empleador

directamente al trabajador o a su familia en determinadas circunstancias como

desempleo, jubilación, muerte y supervivencia, invalidez o minusvalía, asistencia

familiar y asistencia médica.

El resto de componentes de coste donde se incluyen las

Indemnizaciones por despido o por fin de contrato,

Formación profesional,

Transporte,

Comedores, Guarderías, Actividades deportivas y culturales

Selección de personal

Las Subvenciones o ventajas fiscales, como subvenciones en

las cotizaciones a la Seguridad Social, subvenciones a la contratación,

subvenciones a la formación profesional y las deducciones fiscales y se restan

de los demás grupos

Remuneración

No hay comentarios:

Publicar un comentario