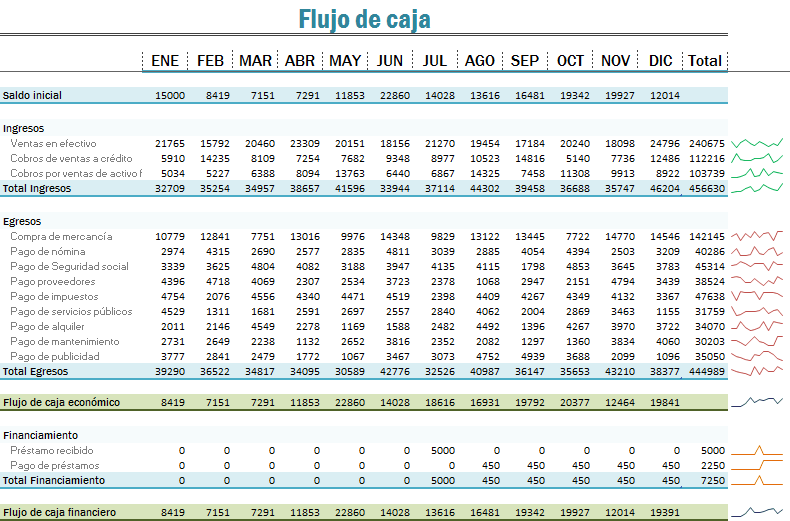

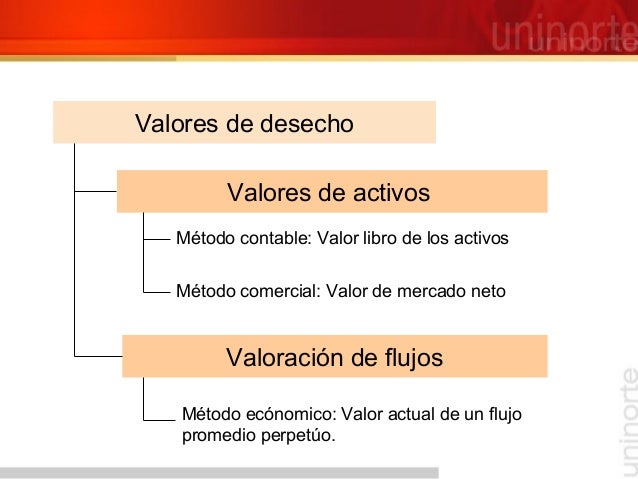

FLUJO DE CAJA

El flujo de caja son las flujos de entradas y salida de caja o efectivo en un periodo determinado.

Es sencillamente un esquema que presenta en forma sistemática los costos e ingresos registrados en cada periodo a periodo.

El flujo de caja es la acumulación neta de activos líquidos en un periodo determinado y, por lo tanto, constituye un indicador importante de la liquidez de una empresa. El flujo de caja se analiza a través del Estado de Flujo de Caja.

El objetivo del estado de flujo de caja es proveer información relevante sobre los ingresos y egresos de efectivo de una empresa durante un período de tiempo. Es un estado financiero dinámico y acumulativo.

La información que contiene un flujo de caja, ayuda a los inversionistas, administradores, acreedores y otros a:

Evaluar la capacidad de una empresa para generar flujos de efectivo positivos

Evaluar la capacidad de una empresa para cumplir con sus obligaciones contraídas y repartir utilidades en efectivo

Facilitar la determinación de las necesidades de financiamiento Identificar aquellas partidas que explican la diferencia entre el resultado neto contable y el flujo de efectivo relacionado con actividades operacionales.

Conocer los efectos que producen, en la posición financiera de la empresa, las actividades de financiamiento e inversión que involucran efectivo y de aquellas que no lo involucran Facilitar la gestión interna de la medición y control presupuestario del efectivo de la empresa

El objetivo del estado de flujo de caja es proveer información relevante sobre los ingresos y egresos de efectivo de una empresa durante un período de tiempo. Es un estado financiero dinámico y acumulativo.

La información que contiene un flujo de caja, ayuda a los inversionistas, administradores, acreedores y otros a:

Evaluar la capacidad de una empresa para generar flujos de efectivo positivos

Evaluar la capacidad de una empresa para cumplir con sus obligaciones contraídas y repartir utilidades en efectivo

Facilitar la determinación de las necesidades de financiamiento Identificar aquellas partidas que explican la diferencia entre el resultado neto contable y el flujo de efectivo relacionado con actividades operacionales.

Conocer los efectos que producen, en la posición financiera de la empresa, las actividades de financiamiento e inversión que involucran efectivo y de aquellas que no lo involucran Facilitar la gestión interna de la medición y control presupuestario del efectivo de la empresa

Su importancia se da en observar el comportamiento diario del movimiento de caja, tanto de entradas como de salida en un lapso de tiempo determinado.

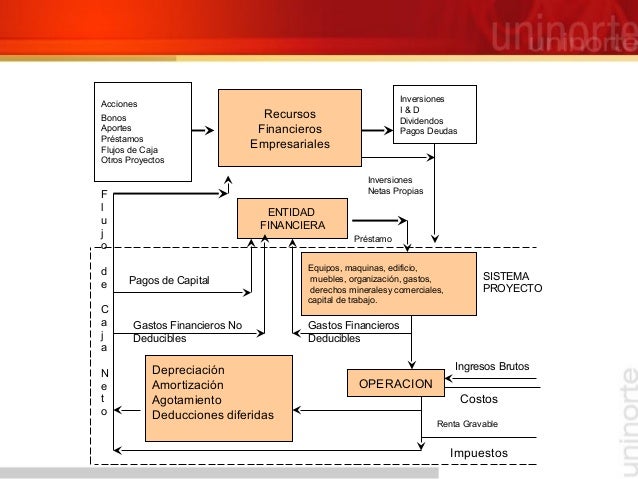

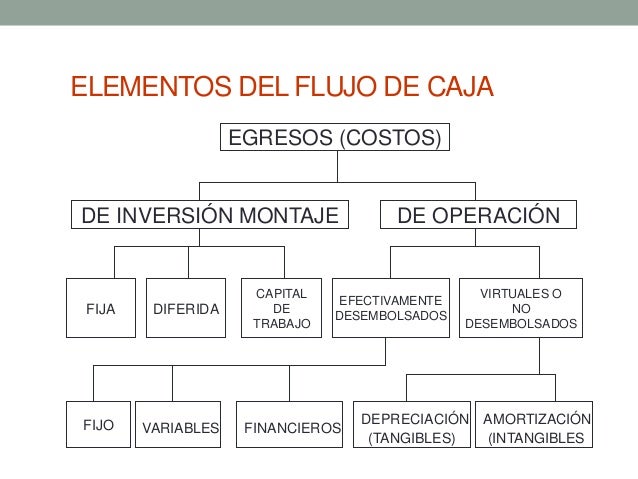

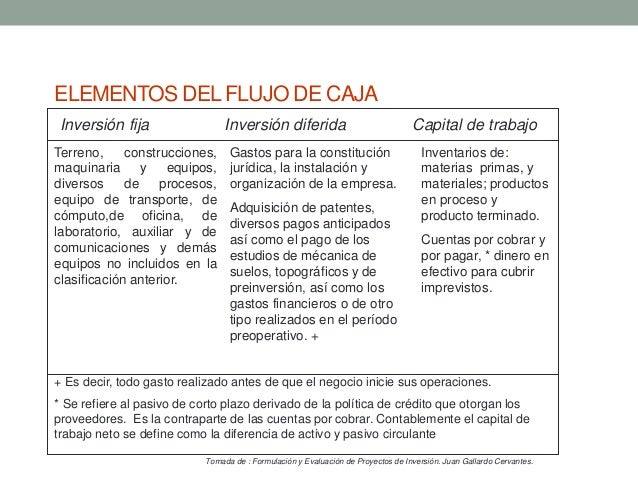

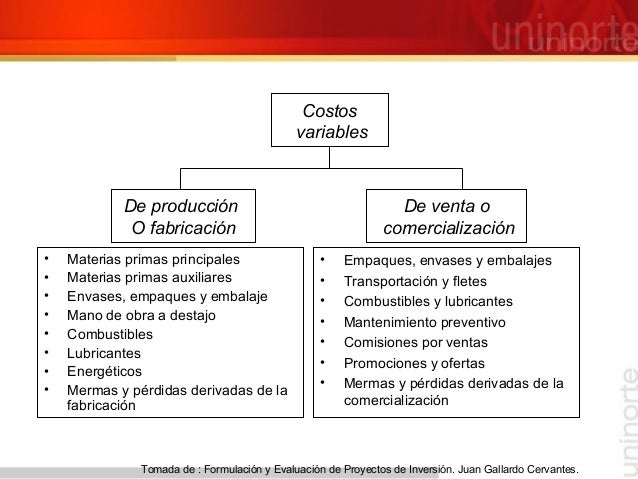

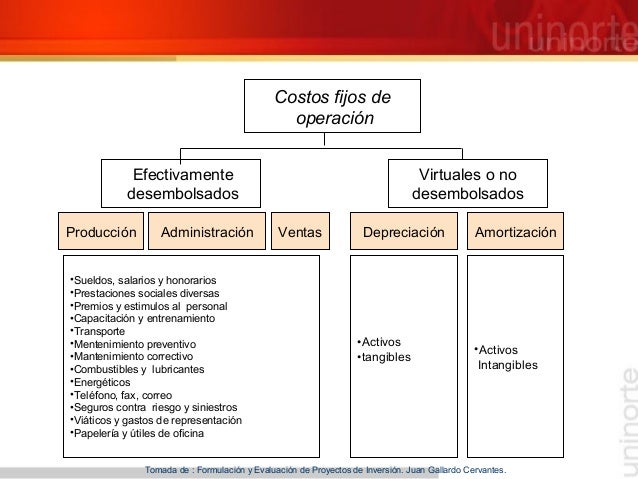

Elementos Básicos

- Los ingresos (beneficios) de operación.

- Egreso (costos) de inversión o montaje.

- Egreso (costos) de operación.

Normas para la construcción del flujo de caja

- Fijar la periodicidad

- Se supone que los bolsos se desembolsan y los ingresos se reciben al final de cada periodo.

- Se utiliza la contabilidad de caja y no de causación.

No hay comentarios:

Publicar un comentario